Mentre molte aziende sono attualmente concentrate sugli obblighi di fatturazione elettronica in Francia e Germania, anche la Scandinavia sta registrando importanti sviluppi. Nelle ultime settimane, Danimarca e Norvegia hanno compiuto passi decisivi verso l’introduzione dell’obbligo della fatturazione elettronica. Per i CFO e i responsabili legali delle aziende attive a livello internazionale vale quindi la pena dare uno sguardo ai nuovi calendari di attuazione. Entrambi i Paesi seguono chiaramente il percorso di Peppol, che si integra perfettamente nelle strategie europee di compliance già esistenti.

Danimarca: aggiornamento tecnico immediato, trasformazione strategica entro il 2029

Nel breve termine è previsto innanzitutto un aggiornamento tecnico: il 12 agosto 2026 la Danish Business Authority aggiornerà l’interfaccia del NHR (Nemhandelsregistret), attraverso la quale vengono recuperati i dati centrali di registrazione per l’infrastruttura di fatturazione elettronica. Le modifiche riguardano principalmente le strutture di risposta JSON dell’API. Le aziende che gestiscono integrazioni proprie o si interfacciano con fornitori di servizi dovrebbero verificare per tempo la propria logica di parsing.

Tra le novità figurano, tra le altre:

- I campi booleani “ActiveInDkSml” e “ActiveInEuSml”, che indicano se è presente una registrazione nel Service Metadata Locator (SML) danese o europeo.

- “CertificateBindings” per la gestione dei certificati a livello del servizio destinatario.

- “DocumentStandardId” e “NetworkTypeId” a livello di profilo.

I dettagli delle modifiche tecniche sono disponibili sul sito dell’autorità danese all’indirizzo nemhandel.dk.

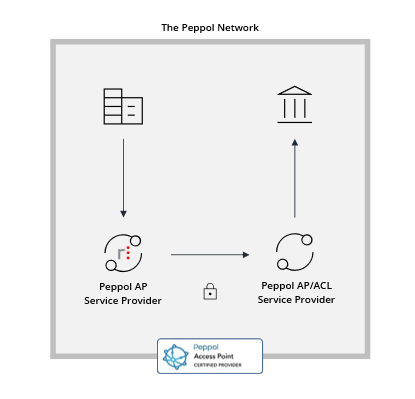

Di maggiore rilevanza strategica è tuttavia un secondo sviluppo: durante il Nemhandelsforum di maggio, la Danish Business Authority ha confermato che in futuro la Danimarca adotterà una specifica comune denominata “Nemhandel e-Invoice”. La base è costituita dallo standard internazionale Peppol BIS 4. La fase di consultazione si è conclusa ed è stata sostenuta quasi all’unanimità dagli operatori del mercato.

Panoramica delle tempistiche:

| 1° gennaio 2027 | Definizione del concetto complessivo di Nemhandel e-Invoice |

| 15 novembre 2027 | Disponibilità della Release Candidate per i test |

| 15 maggio 2029 | Completamento del rollout di Nemhandel e-Invoice |

Per le aziende con filiali in Danimarca ciò significa che c’è ancora tempo prima del completamento della transizione. Tuttavia, l’orientamento verso Peppol BIS 4 dovrebbe essere già ora integrato nelle roadmap IT e di compliance a medio termine.

Norvegia: confermato l’obbligo di fatturazione elettronica dal 2027

In Norvegia il calendario è già molto più definito. Il 19 giugno 2026 il governo norvegese ha confermato, con una decisione del King in Council, l’entrata in vigore dell’obbligo di fatturazione elettronica a partire dal 1° gennaio 2027. Da tale data, le imprese soggette agli obblighi contabili dovranno emettere fatture elettroniche nelle transazioni B2B. La legge definisce la fattura elettronica come un documento di vendita elettronico strutturato, elaborabile automaticamente da un sistema contabile.

I punti chiave

- A partire dal 1° gennaio 2027, tutte le imprese soggette agli obblighi contabili in Norvegia dovranno essere in grado di emettere fatture elettroniche ad altre imprese registrate nel registro ELMA. Ciò vale anche per le imprese estere registrate ai fini IVA in Norvegia.

- A partire dal 1° gennaio 2030, la contabilità digitale diventerà obbligatoria. Ciò comprende sistemi contabili in grado di ricevere ed elaborare automaticamente le fatture elettroniche. Da tale data entrerà inoltre in vigore l’obbligo di ricezione delle fatture elettroniche, fatte salve le disposizioni transitorie che il Ministero delle Finanze deve ancora definire.

In pratica, il formato previsto è l’EHF (Elektronisk Handelsformat). È già oggi obbligatorio negli appalti pubblici (B2G) e si basa sullo standard europeo EN 16931. È inoltre significativo che il Ministero abbia indicato l’intenzione di allineare la definizione giuridica di “fattura elettronica” al quadro normativo europeo ViDA (VAT in the Digital Age). Si tratta di un chiaro segnale a favore dell’interoperabilità a livello europeo.

I requisiti tecnici specifici relativi ai formati e le eventuali eccezioni saranno definiti dall’Amministrazione fiscale norvegese mediante regolamento o provvedimenti specifici.

Il comunicato ufficiale del governo norvegese è disponibile su regjeringen.no.

Cosa significa per la vostra azienda?

Entrambi i Paesi confermano la tendenza europea: Peppol ed EN 16931 si stanno affermando sempre più come riferimento comune per la fatturazione elettronica obbligatoria, anche al di fuori dell’Unione europea. Per i CFO e i team legali con filiali o rapporti commerciali in Scandinavia ciò significa:

- La Norvegia richiede già ora una pianificazione concreta dell’implementazione. L’obbligo di emissione entrerà in vigore tra meno di sei mesi.

- La Danimarca offre un periodo di preparazione più lungo, con il completamento previsto entro il 2029. Tuttavia, il suo orientamento verso Peppol BIS 4 dovrebbe essere integrato fin da subito nella strategia europea di compliance.

- Le aziende che utilizzano già soluzioni basate su Peppol beneficeranno della crescente standardizzazione oltre i confini nazionali.

Vi supportiamo nell’integrare in modo sicuro i nuovi requisiti di fatturazione elettronica nella vostra roadmap europea di compliance, indipendentemente dal numero di Paesi e formati coinvolti. Contattateci.

ph –>