Mientras muchas empresas centran actualmente su atención en las obligaciones de facturación electrónica en Francia y Alemania, también se están produciendo importantes avances en Escandinavia. En las últimas semanas, Dinamarca y Noruega han dado pasos decisivos hacia la implantación obligatoria de la facturación electrónica. Por ello, merece la pena que los CFO y los responsables del área jurídica de empresas con actividad internacional analicen los nuevos calendarios. Ambos países siguen claramente la senda de Peppol, que se integra fácilmente en las estrategias europeas de cumplimiento normativo ya existentes.

Dinamarca: actualización técnica inmediata y transformación estratégica hasta 2029

A corto plazo, el primer paso será una actualización técnica: el 12 de agosto de 2026, la Danish Business Authority actualizará la interfaz del NHR (Nemhandelsregistret), a través de la cual se consultan los datos centrales de registro para la infraestructura de facturación electrónica. Los cambios afectan principalmente a las estructuras de respuesta JSON de la API. Las empresas que gestionan sus propias integraciones o trabajan con proveedores de servicios deberían revisar a tiempo su lógica de procesamiento.

Entre las novedades se incluyen:

- Los campos booleanos «ActiveInDkSml» y «ActiveInEuSml», que indican si existe un registro en el SML (Service Metadata Locator) danés o europeo.

- «CertificateBindings» para la gestión de certificados a nivel del servicio receptor.

- «DocumentStandardId» y «NetworkTypeId» a nivel de perfil.

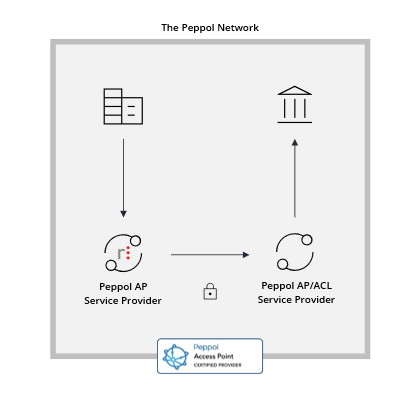

La autoridad danesa ofrece información detallada sobre los cambios técnicos en nemhandel.dk.

Sin embargo, resulta aún más relevante desde un punto de vista estratégico un segundo avance: durante el Nemhandelsforum celebrado en mayo, la Danish Business Authority confirmó que Dinamarca adoptará en el futuro una especificación común denominada «Nemhandel e-Invoice». Esta se basa en el estándar internacional Peppol BIS 4. La fase de consulta ya ha concluido y ha contado con un apoyo prácticamente unánime por parte del mercado.

Calendario de implantación

| 1 de enero de 2027 | Definición del concepto global de Nemhandel e-Invoice |

| 15 de noviembre de 2027 | Disponibilidad de la versión Release Candidate para pruebas |

| 15 de mayo de 2029 | Despliegue completo de Nemhandel e-Invoice |

Para las empresas con filiales en Dinamarca, esto significa que todavía queda tiempo hasta la transición completa. No obstante, la orientación hacia Peppol BIS 4 debería incorporarse desde ahora a las hojas de ruta de TI y de cumplimiento normativo a medio plazo.

Noruega: confirmada la obligación de facturación electrónica a partir de 2027

En Noruega, el calendario ya está mucho más definido. El 19 de junio de 2026, el Gobierno noruego confirmó, mediante una decisión del King in Council, la entrada en vigor de la obligación de facturación electrónica el 1 de enero de 2027. A partir de esa fecha, las empresas sujetas a obligaciones contables deberán emitir facturas electrónicas en las transacciones B2B. La ley define la factura electrónica como un documento electrónico de venta estructurado que puede procesarse automáticamente en un sistema contable.

Los aspectos más importantes

- A partir del 1 de enero de 2027, todas las empresas sujetas a la obligación de llevar contabilidad en Noruega deberán ser capaces de emitir facturas electrónicas a otras empresas registradas en el registro ELMA. Esto también se aplica a las empresas extranjeras registradas a efectos del IVA en Noruega.

- A partir del 1 de enero de 2030, la contabilidad digital será obligatoria. Esto incluye sistemas contables capaces de recibir y procesar automáticamente facturas electrónicas. A partir de esa fecha también entrará en vigor la obligación de recibir facturas electrónicas, sujeta a las disposiciones transitorias que aún debe definir el Ministerio de Hacienda.

En la práctica, se espera que el formato utilizado sea EHF (Elektronisk Handelsformat). Ya es obligatorio en el ámbito de la contratación pública (B2G) y se basa en la norma europea EN 16931. También resulta destacable que el Ministerio haya indicado su intención de alinear la definición legal de «factura electrónica» con el marco europeo ViDA (VAT in the Digital Age). Se trata de una clara señal a favor de la interoperabilidad a escala europea.

La Dirección Tributaria de Noruega establecerá posteriormente, mediante reglamento o resolución específica, los requisitos concretos de formato y las posibles excepciones.

El comunicado oficial del Gobierno noruego está disponible en regjeringen.no.

¿Qué significa esto para su empresa?

Ambos países confirman la tendencia europea: Peppol y la norma EN 16931 se están consolidando cada vez más como el denominador común para la facturación electrónica obligatoria, incluso fuera de la Unión Europea. Para los CFO y los equipos jurídicos con filiales o relaciones comerciales en Escandinavia, esto significa lo siguiente:

- Noruega exige desde ahora una planificación concreta de la implantación. La obligación de emitir facturas electrónicas entrará en vigor en menos de seis meses.

- Dinamarca ofrece un plazo de preparación más amplio, con un calendario que se extiende hasta 2029. No obstante, su orientación hacia Peppol BIS 4 debería incorporarse desde ahora a la estrategia europea de cumplimiento normativo.

- Las empresas que ya utilizan soluciones basadas en Peppol se beneficiarán de la creciente estandarización más allá de las fronteras nacionales.

Le ayudamos a integrar de forma segura los nuevos requisitos de facturación electrónica en su hoja de ruta europea de cumplimiento normativo, independientemente del número de países y formatos implicados. Póngase en contacto con nosotros.