La France a mis en œuvre la directive sur la facturation électronique pour le B2G dès 2017. Depuis le 1er janvier 2020, l’e-invoicing remporte un franc succès. En effet, environ 140 millions de factures ont déjà été émises à l’intention d’organismes publics et d’agences gouvernementales via la plateforme « Chorus Pro ».

Au 1er juillet 2024, des règles obligatoires pour la facturation dématérialisée et le E-reporting entreront également en vigueur dans l’environnement interentreprises (B2B, Business-to-Business). Voici les principaux points à retenir de l’Ordonnance n° 2021-1190 et de l’Ordonnance n° 2014-697 :

- Les entreprises, indépendamment de leur taille, doivent pouvoir recevoir des factures sous forme électronique à partir du 1er juillet 2024 si leurs fournisseurs sont obligés d’établir des factures électroniques.

- Les obligations en matière de facturation et de e-reporting seront appliquées en trois phases, en fonction de la taille de l’entreprise (les définitions de taille actuelles sont disponibles sur le site de l’association française de facturation électronique) :

- d’ici le 1er juillet 2024 pour les grandes entreprises

- d’ici le 1er janvier 2025 au plus tard pour les moyennes entreprises

- d’ici le 1er janvier 2026 au plus tard pour toutes les entreprises.

- Contraintes concernant l’obligation de la facture électronique en 2024 :

- L’ e-invoicing est obligatoire pour les transactions B2B nationales, ce qui équivaut finalement à la facturation dématérialisée pour toutes les transactions entre entreprises imposables.

- Contraintes concernant le e-reporting :

- Obligation de déclarer électroniquement les ventes entre une entreprise et des consommateurs (B2C), les ventes B2B internationales, les livraisons dans l’UE et les informations de paiement pour les factures ou les ventes pour lesquelles la date d’exigibilité (assujettissement à la TVA) se situe au moment du paiement.

Conclusion : Toutes les entreprises en France devront pouvoir recevoir des factures sous forme électronique à partir de juillet 2024 et émettre des factures électroniques au plus tard en janvier 2026. Les entreprises étrangères qui sont assujetties à la TVA en France et qui perçoivent la TVA sont également soumises à l’obligation de déclaration.

Gestion de la facture électronique : utiliser Chorus Pro et des alternatives privées

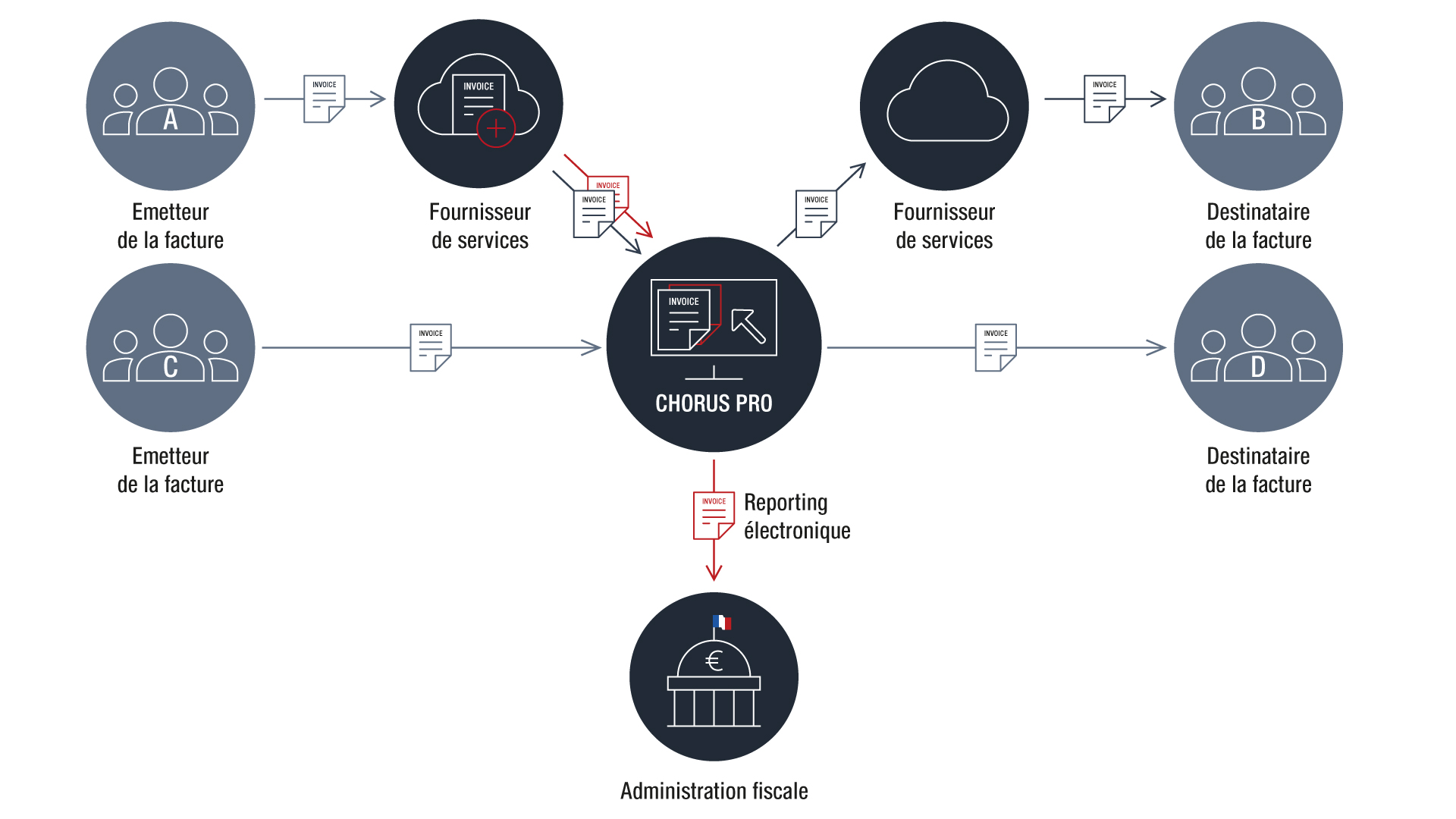

Il existe deux possibilités pour les transactions avec les services publics et les autorités gouvernementales en France. La première consiste en l’utilisation d’une plateforme partenaire agréée d’un fournisseur de solutions privé (plateforme de dématérialisation partenaire, ou PDP). Pour la seconde, il s’agit de l’utilisation du portail gouvernemental Chorus Pro avec nécessité de transmettre soi-même des informations prédéterminées.

Chorus Pro est le portail central pour la gestion de la facturation électronique dans le secteur public. Elle représente la seule interface pour les administrations en France offrant la possibilité d’utiliser des canaux et des formats EDI classiques et établis. L’utilisation est gratuite pour les fournisseurs et les acheteurs publics, mais nécessite une excellente connaissance du paysage administratif français et des connaissances actualisées des exigences et des contraintes en constante évolution de l’administration fiscale.

La liberté de choix de la plateforme et du canal pour l’utilisateur, le fameux concept Y, présente certains avantages, comme le libre choix du fournisseur de services, l’utilisation efficace des structures existantes ou la flexibilité et la personnalisation.

Avec l’entrée en vigueur des nouvelles lois en France, l’envoi direct de factures par une entreprise à ses clients n’est plus autorisé.

À partir de 2024, les entreprises pourront envoyer une facture électronique et satisfaire à leur obligation de déclaration dans le domaine B2B de deux manières différentes. Comme dans le domaine B2G, elles pourront faire appel aux services d’un prestataire tiers (PDP) pour la facturation électronique et les rapports électroniques. Dans ce cas, le fournisseur de solutions a deux obligations. Il est responsable à la fois de la transmission des factures électroniques et du transfert des données obligatoires à l’administration fiscale française. Le partenaire se sert ici de la plateforme nationale Chorus Pro via sa propre solution cloud. La deuxième possibilité est d’utiliser directement le Portail Public de Facturation (PPF) pour l’envoi et le rapport de facturation et, le cas échéant, de se connecter soi-même à Chorus Pro.

Lors du choix de la plateforme, les entreprises doivent également garder à l’esprit l’obligation d’archivage et tenir compte du fait qu’elles dépendent ou non de l’envoi et de la réception avec des fournisseurs internationaux (connexion PEPPOL). Nous avons recensé de nombreux conseils concernant le choix d’un prestataire de services approprié dans un article précédent.

Tant dans le domaine B2G que dans le domaine B2B, les entreprises françaises ont le choix de se connecter elles-mêmes à la solution de l’État ou d’utiliser la plateforme (certifiée) d’un fournisseur tiers. Dans tous les cas, il y a différentes obligations à respecter, comme la transmission des données aux clients et à l’administration fiscale ainsi que l’archivage conforme aux exigences légales et fiscales.

Quels formats pour les factures électroniques en France ?

En principe, toute facture électronique dans l’UE doit être conforme à la norme EN16931. En France, on s’est concrètement accordés sur trois formats de départ, qui sont également acceptés sous diverses formes mixtes :

A l’heure actuelle (juillet 2022), il faut encore envoyer un fichier PDF lisible. Pour garantir l’interopérabilité, les plateformes tierces privées prennent généralement en charge les trois formats mentionnés. La solution de l’État, Chorus Pro, utilise CII avec Factur-X.

Une solution pour toutes les exigences et tous les canaux de communication

Retarus E-Invoicing est une solution cloud rentable, développée avec un niveau d’expertise maximal de plus de 27 ans en matière d’EDI. La solution respecte les dispositions internationales et satisfait aux diverses exigences techniques spécifiques à chaque pays. En tant que point d’accès PEPPOL certifié et en tant que membre d’associations locales de facturation électronique, Retarus exploite au profit de ses clients un système de factures dématerialisées conforme légalement dans le cadre d’échanges B2G, B2B et B2C en Europe et à l’échelle mondiale. Le tout, dans le respect constant des normes internationales.

Retrouvez davantage d’informations au sujet de Retarus E-Invoicing sur notre site Web ou directement auprès de votre interlocuteur habituel.